” Osuuskunnan toiminnan tarkoituksena on jäsenten taloudenpidon tai elinkeinon tukemiseksi harjoittaa taloudellista toimintaa siten, että jäsenet käyttävät hyväkseen osuuskunnan tarjoamia palveluita taikka palveluita, jotka osuuskunta järjestää tytäryhteisönsä avulla tai muulla tavalla. Toiminnan tarkoituksesta voi säännöissä määrätä toisin..”

Osuuskuntalaki 1 luku, 5 §

1. Samaan aikaan liikeyritys ja henkilöyhteisö

Osuuskunnat toimivat osana markkinataloutta kuten muutkin yritykset. Osuuskunta on hyvä yritysmuoto niille, joiden toiminta lähtee enemmän yhteistyöstä kuin pääomasijoituksista.

Osuuskunnalla on kaksoisluonne: se on paitsi liikeyritys myös henkilöyhteisö. Liikeyrityksenä se tavoittelee hyvää kannattavuutta, jonka ansiosta se voi tuottaa jäsenilleen etuja. Kannattavuutta ei pidä sekoittaa tuloksen maksimointitavoitteeseen, joka useimmiten on osakeyhtiön lähtökohtana. Osuuskunnan liiketaloudellinen tulos voi olla verrokkiyrityksiin nähden alhaisempi sen takia, että jäsenille on jaettu taloudellisia etuja jo tilivuoden aikana. Tämä ei tarkoita, että osuuskunta olisi osakeyhtiötä kannattamattomampi. Osuuskunnassa hyödyn saavat ne, jotka osallistuvat yrityksen toimintaan tai käyttävät hyväkseen sen palveluja. Jäsenet voivat olla asiakassuhteessa omistamaansa osuuskuntaan kuluttajina, tuottajina tai palvelusten käyttäjinä.

Osuuskunnan perustaminen ei välttämättä vaadi suuria alkupääomia. Osuuskunta tarjoaa yksin yrittämistä turvallisemman vaihtoehdon ja myös sosiaalisen turvaverkon; yhdessä ei ole yksin. Yhdessä yrittäen pienennetään yrittämisen riskiä ja saadaan enemmän uskallusta. Osakeyhtiöön verrattuna osuuskunta on joustavampi, esimerkiksi jäsenmäärän suhteen sekä tasavertaisempi, koska kaikilla jäsenillä on sama päätösvalta.

2. Muita osuuskunnan erityispiirteitä

Osuuskunnan voi perustaa yksi tai useampi henkilö, joten se soveltuu hyvin myös pien- ja perheyritysten yritysmuodoksi. Osuuskuntalaki ei aseta rajoituksia osuuskunnan jäsenten asuin- tai kotipaikalle. Näin ollen osuuskunnan jäseninä voivat toimia myös ETA-alueen ulkopuolella olevat. Laki ei määrää osuuskunnalle minimipääomaa.

Osuuskunnan jäsenet eivät ole henkilökohtaisessa vastuussa osuuskunnan velvoitteista. Tätä kutsutaan rajatun vastuun periaatteeksi ja sen on sama kuin osakeyhtiöllä. Kommandiitti- ja avoimilla yhtiöillä sekä toiminimellä tilanne on toinen: yrittäjä tai yrittäjät vastaavat täysimääräisesti yrityksen velvoitteista. Osuuskunnasta eroava jäsen saa maksamansa osuusmaksun takaisin (pääsääntöisesti) vuoden kuluttua meneillään olleen tilikauden päättymisestä edellyttäen, että osuuskunnalla on jakokelpoista ylijäämää (OKL 10:1 §).

Osuuskunta on jäsentensä yhteisesti omistama ja demokraattisesti hallitsema yhteisyritys, jossa omistajat päättävät asioista tasa-arvoisesti ”jäsen ja ääni” -periaatteella, eivät omistusosuuden mukaan. Tämän vuoksi osuuskunta ei ole helposti vallattavissa. Osuuskunnan ”jäsen ja ääni” -periaatteesta voidaan poiketa sääntömääräyksellä. Henkilöjäsenistä muodostuvassa niin sanotussa ensimmäisen asteen osuuskunnassa jäsenen äänimäärä voi kuitenkin olla enintään 20-kertainen toisen jäsenen äänimäärään verrattuna. Toisen asteen osuuskunnissa, joiden sääntöjen mukaan jäsenistön enemmistö on osuuskuntia tai muita yhteisöjä, voidaan ”jäsen ja ääni” -periaatteesta poiketa vapaasti.

Osuuskunnan ylijäämä kuuluu osuuskunnalle. Säännöissä voidaan kuitenkin määrätä, että ylijäämä voidaan jakaa jäsenille, jolloin on määrättävä myös ylijäämän jakoperusteet. Vaikka päätavoitteena ei olisikaan ylijäämän tuottaminen, niin käytännössä olisi toivottavaa, että rahaa jäisi yli myös yrityksen kehittämistä varten. Myös osuuskunnan nettovarallisuus kuuluu osuuskunnalle, mutta se voidaan jakaa jäsenille siinä tapauksessa, että osuuskunta puretaan.

Osuuskuntalain mukaan osuuskunnan tarkoitus voi olla myös aatteellinen. Tarkoitus voidaan määritellä säännöissä esimerkiksi osuustoiminta-aatteen edistämiseksi tai joksikin yleishyödyllisen tarkoituksen edistämiseksi. Näin ollen esimerkiksi osuuskuntien etujärjestötyyppinen yhteenliittymä tai kyläyhdistys voisi toimia osuuskuntana ja harjoittaa myös taloudellista toimintaa.

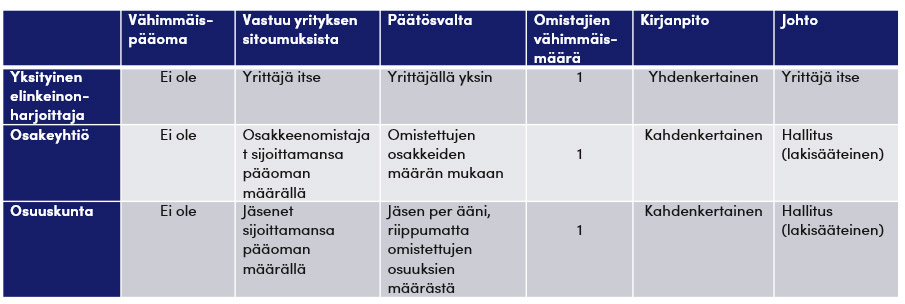

Seuraavassa taulukossa on vertailu osuuskunnista suhteessa osakeyhtiöön ja toiminimeen.

Erityyppisiä osuuskuntia

Osuuskunta soveltuu monenlaisille toimialoille ja eri tyyppiseen toimintaan. Osuuskuntia on tapana luokitella niiden tarkoituksen tai luonteen mukaan. Perinteisiä, asemansa jo vakiinnuttaneita osuuskuntia on totuttu kutsumaan tuottajaosuuskunniksi (esimerkiksi osuusmeijerit ja -teurastamot) ja kuluttajaosuuskunniksi (esimerkiksi osuuspankit ja -kaupat).

Jäsenen asiakassuhteen näkökulmasta osuuskunta toimii joko hankinta- tai markkinointiosuuskuntana tai se voi olla samanaikaisesti molempia.

Hankintaosuuskunnan tarkoituksena on hankkia jäsenilleen heidän kotitaloudessaan tai ammatissaan tarvitsemia tuotteita, tavaroita tai palveluita. Näin ollen osuuskauppakin on hankintaosuuskunta. Tyypillisiä hankintaosuuskuntia ovat esimerkiksi maataloustuottajien osto- tai koneosuuskunnat, kauppiaiden osto-osuuskunnat, elintarvikkeiden tai kulutustavaroiden yhteishankintaosuuskunnat sekä vesi- ja energiaosuuskunnat. Hankintaosuuskunnilla voi olla myös keräily-, jalostus- ja markkinointitehtäviä.

Markkinointiosuuskunta huolehtii jäsentensä tuottamien tavaroiden tai palvelujen markkinoimisesta. Jäsenet ovat usein yrittäjiä, jotka keskinäisen yhteistyön avulla hyötyvät osuuskunnasta yhteisen markkinoinnin tai tuotemerkin avulla. Osuuskunta voi markkinoida esimerkiksi yrittäjäjäsentensä käännös- tai kampaamopalveluja, matkailupalveluja, sote- ja hyvinvointipalveluita tai kulttuurialan palveluita.

Henkilöstöomisteinen osuuskunta on työntekijöidensä omistama yritys, jonka jäsenet ovat työsuhteessa osuuskuntaansa ja tarjoavat sen kautta omaa työpanostaan ja osaamistaan ulkopuolisille asiakkaille. Tällainen osuuskunta voi olla yhteen tai toisiaan täydentäviin toimialoihin keskittynyt tai hyvinkin monialainen yritys, joka vuokraa myös muiden kuin jäsentensä työvoimaa. Tällainen kehitys lähti liikkeelle erityisesti 1990-luvulla, jolloin osuuskunta alkoi yleistyä monenlaisen uuden pienyritystoiminnan yritysmuodoksi. Toisinaan uusosuustoiminnaksikin kutsuttu osuustoiminnan ”uutta aalto”, yleistyi sellaisillakin toimialoilla, joilla ei perinteisesti ole osuuskuntia ollut. Nämä osuuskunnat ovat toimivat hyvin monilla aloilla, kuten informaatioteknologissa, rakentamisessa, sosiaali- ja terveysalalla, energian tuotannossa, vesihuollossa ja erilaisten tuotteiden sekä palvelujen markkinoinnissa tai vaikkapa erilaisten koneiden ja laitteiden hankintaosuuskuntana.

Kaikki osuuskunnat toimivat saman osuuskuntalain puitteissa. Osuuskuntalaki käyttää pienimmistä, korkeintaan kymmenen jäsenen osuuskunnista nimitystä harvainosuuskunta.

YHTEENVETO:

Yhteisyrittäminen

Osuuskunta on sopiva yritysmuoto yhteisyrittämiseen. Se on taloudellista yhteistoimintaa jäsentensä eduksi. Osuuskunnan voi perustaa yksi tai useampi henkilö, yritys tai muu yhteisö ja se soveltuu hyvin pien- ja perheyritysten yritysmuodoksi. Osuuskunta on myös hyvä väline yrittäjien väliseen yhteistyöhön.

Pääoma

Osuuskunta mahdollistaa jäsentensä osaamisten yhdistämisen ilman suuria aloituspääomia. Pääoma on edeltä käsin määräämätön. Osuusmaksusta päätetään osuuskunnan säännöissä. Maksu maksetaan takaisin, jos jäsen eroaa tai erotetaan. Osuuskunta on rajatun vastuun yritysmuoto, jäsen vastaa osuuskunnan velvoitteista vain osuuspääomallaan.

Päätöksenteko

Osuuskunnassa päätösvaltaa käyttävät jäsenet. Osuuskunnalla on pääsääntöisesti ”jäsen ja ääni” -periaatteella toimiva, demokraattinen ylin päätöksenteko. Jäsenet valitsevat osuuskunnan kokouksessa hallituksen, joka on lakisääteisesti pakollinen. Toimitusjohtaja ei ole pakollinen.

Jäsenyys

Osuuskunnan jäsenyys on joustavaa. Jäsenten määrä voi kasvaa tai vähentyä toiminnan aikana tarpeen mukaan. Osuuskunta voi ottaa ja erottaa jäsenensä, ja jäsen voi erota osuuskunnasta periaatteessa koska tahansa.

Joustava työkalu

Osuuskunnalle voidaan antaa erilaisia tehtäviä: hankinta, markkinointi, myynti, neuvotteleminen ja laskutus.