Yritysjohdon ja luottamushenkilöiden vastuusta on keskusteltu erityisesti pankkikriisin ja yrityssaneerausten johdosta. On muun muassa kysytty, kuka on vastuussa yritysten tuottamista suurista tappioista. Keskustelu on nyt saanut uutta vauhtia osuustoiminnan piirissä, kun entistä enemmän on ruvettu tutkimaan ns. omistajaohjauksen sisältöä ja merkitystä osuustoiminnallisille yrityksille.

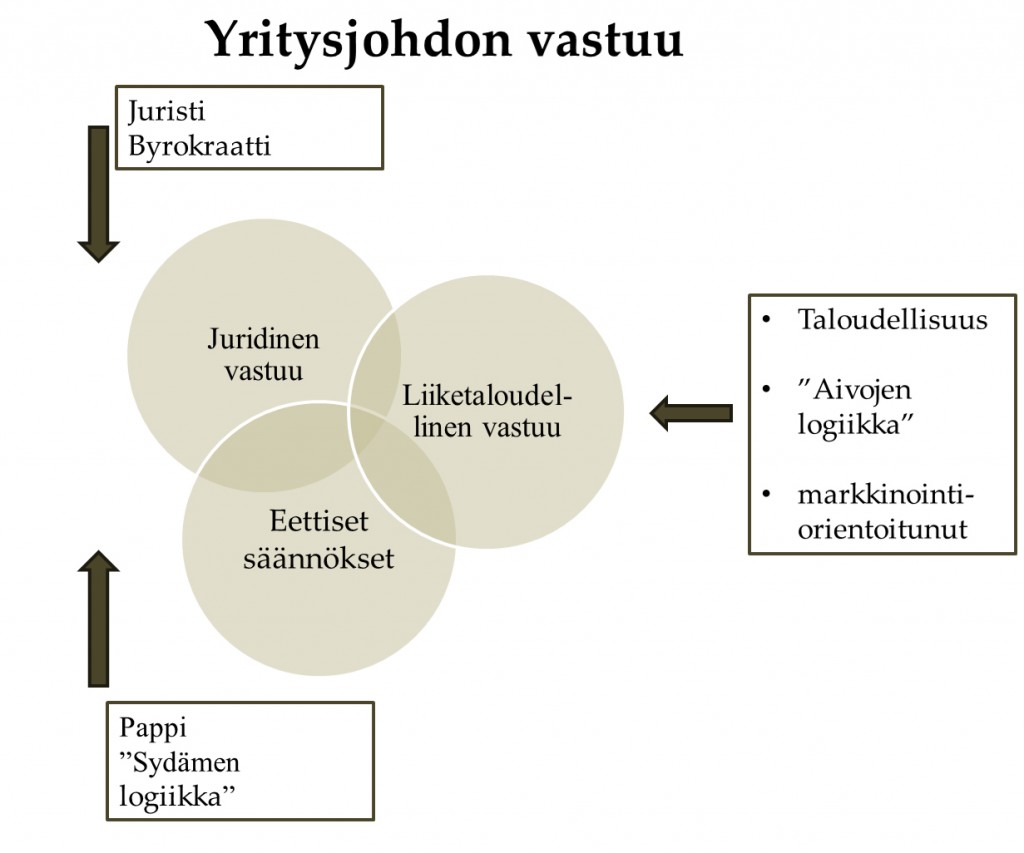

Yritysjohdon ja luottamushenkilöiden vastuu voidaan jakaa kahteen osaan: juridinen vastuu ja liiketaloudellinen vastuu, johon liittyy myös eettisiä näkökohtia, joita voi kutsua vaikkapa ”pehmeiksi arvoiksi”.

Ellei yritysjohdon ja luottamushenkilöiden vastuuta eritellä em. tavalla, ei pystytä myöskään määrittelemään vastuun seuraamuksia.

Juridinen vastuu

Juridinen vastuu tarkoittaa sitä, että osuuskunnan johto on velvollinen toimimaan lakien, sääntöjen ja tehtyjen päätösten puitteissa. Sääntöjen toimialapykälä määrittelee myös omalta osaltaan hallituksen ja jopa osuuskuntakokouksen valtuudet.

Osuuskunnan hallitus ja luottamushenkilöt saattavat joutua korvausvelvollisiksi, jos he huolimattomuudellaan aiheuttavat vahinkoa osuuskunnalle.

Mahdollinen korvausvelvollisuus edellyttää, että ko. johtohenkilö on rikkonut lakia tai sääntöjä, ja että tästä on aiheutunut vahinkoa. Poikkeaminen tavanomaisesta ja huolellisesta menettelytavasta saattaa aiheuttaa korvausvelvollisuuden. Se johtohenkilö, joka on ylittänyt juridisen vastuun edellyttämiä rajoja, saattaa siis joutua korvausvelvolliseksi myös kolmannelle henkilölle.

Liiketaloudellinen vastuu

Liiketaloudellinen vastuu on paljon laajempi kuin juridinen vastuu. Hallituksen ja toimitusjohtajan on juridisen vastuun edellyttämissä puitteissa johdettava osuuskuntaa siten, että se taloudellisesti pystyy toimimaan menestyksellisesti. Ellei hallitus tähän pysty, osuuskuntakokous voi vapauttaa hallituksen jäsenet (ja toimitusjohtajan) tehtävistään. Vahingonkorvausta ei voida vaatia, ellei hallitus ole rikkonut lakia tai sääntöjä vastaan.

Liiketaloudellisen vastuun seuraamuksena ei aina välttämättä ole epäluottamus. Jos osuuskunnan kokous on tyytyväinen hallituksen toimintaan, se voi myös esittää sille kiitoksensa ja valita sen jäsenet uudestaan. Liiketaloudellisen vastuun seuraamus voi siis olla sekä myönteinen että kielteinen. Juridisen vastuun seuraamus on sen sijaan aina kielteinen.

Eettinen ja sosiaalinen vastuu

Liiketaloudelliseen vastuuseen sisältyy vastuu eettisistä säännöksistä kuten esimerkiksi toimiminen hyvän liiketavan mukaisesti. Yksittäinen osuuskunnan jäsen saattaa joutua tekemään valintoja oman edun ja osuuskunnan edun välillä.

Viime aikoina on alettu puhua entistä enemmän yritysten sosiaalisesta tai yhteiskunnallisesta vastuusta, josta Euroopan unioni on laatinut nykyaikaista eurooppalaista ajattelutapaa ja periaatteita kuvaavan ns. vihreän kirjan. Osuustoiminnallisia yrityksiä ohjaavat osuustoiminnan kansainvälisesti hyväksytyt periaatteet ja niiden tulisi siten oma-aloitteisesti kantaa vastuuta sosiaalisista ja kansalaisyhteiskuntaan liittyvistä velvoitteista.

Tarkista osuustoiminnan arvot ja periaatteet. Toimi niiden mukaan!

Osuustoiminnan periaatteet:

- Vapaaehtoinen ja avoin jäsenyys

- Demokraattinen jäsenhallinto

- Jäsenten taloudellinen osallistuminen

- Itsenäisyys ja riippumattomuus

- Koulutus, oppiminen ja viestintä

- Osuuskuntien keskinäinen yhteistyö

- Vastuu toimintaympäristöstä.

Osuustoiminnan arvot:

- Omatoimisuus

- Omavastuisuus

- Demokratia

- Tasa-arvo

- Oikeudenmukaisuus

- Solidaarisuus

- Rehellisyys

- Avoimuus

- Yhteiskunnallinen vastuu

- Muista ihmisistä välittäminen.

Yritysten arvojen, eettisten säännösten ja myös sosiaalisen vastuun merkitys on viime aikoina kasvanut, sillä arvovalinnoilla on nyky-yhteiskunnassa suuri merkitys yritysten kilpailutekijänä. Käytännön yritystoiminnassa jo yli 150 vuotta koetellut osuustoiminnan periaatteet ja aitoon osuustoimintahenkeen liittyvät eettisesti korkeat arvot ovat oikein käytettyinä verraton kilpailuetu.

Yritysjohdon vastuut voidaan kuvata kolmella ympyrällä, jotka osittain kattavat toisiaan.

Älä unohda valvontaa

Yrityksen johtoa ei voida rangaista vahingonkorvausvaatimuksilla yksinomaan sen takia, että yrityksen kannattavuus on huono, tai että yritys tuottaa suuria tappioita, ellei johto samalla ole syyllistynyt rikkomuksiin. Näissä tapauksissa johto voidaan vapauttaa tehtävistään ja näin usein käytännössä tapahtuukin (epäluottamus).

Kun kysymyksessä on juridinen vastuu ja rikkomuksia sitä vastaan, voidaan johtohenkilöiltä vaatia vahingonkorvauksia, jos vahinkoa on syntynyt. Usein riittää nk. lievä tuottamus, siis lievä huolimattomuus.

Koska hallituksella on valvontavelvollisuus, se on vastuussa myös alaistensa työstä. Hallituksen jäsenet saattavat esimerkiksi kavallustapauksessa joutua korvausvelvollisiksi, jos he ovat laiminlyöneet valvontavelvollisuuttaan.

Eräät oikeustapaukset osoittavat, että valvontavelvollisuuttaan laiminlyöneet hallituksen jäsenet ovat joutuneet maksamaan vahingonkorvauksia osuuskunnalle (samoja periaatteita noudatetaan yleensä myös muissa yritysmuodoissa). Myös niissä tapauksissa, joissa hallitus on ylittänyt sääntöjen toimialapykälän edellyttämiä rajoja, on hallituksen jäsenet tuomittu maksamaan korvauksia osuuskunnalle.

Hallituksen jäsenten ja toimitusjohtajan on siis syytä perusteellisesti syventyä näihin asioihin ja harkita tarkoin tehtäviä päätöksiä sekä valvoa alaisiaan.

Vahingonkorvauksia ei yleensä enää voida vaatia sen jälkeen, kun osuuskuntakokous on myöntänyt hallituksen jäsenille ja toimitusjohtajalle vastuuvapauden edellyttäen, että kaikki ko. asiaan vaikuttavat seikat ovat olleet osuuskuntakokouksen tiedossa silloin, kun vastuuvapaus myönnettiin.

VAHINGONKORVAUS SAATTAA TULLA KYSYMYKSEEN, KUN

- osuuskunta on kärsinyt vahinkoa

- hallituksen jäsen on aiheuttanut vahingon tahallisesti tai huolimattomuudesta (lievä huolimattomuus riittää)

- hallitus on laiminlyönyt valvontavelvollisuuttaan

- hallitus on ylittänyt osuuskunnan toimialapykälän edellyttämät rajat.

MUISTILISTA

- Muista pitää jäsenluetteloa, johon merkitään jäsenen nimi, osoite, osuuksien lukumäärä ja jäseneksi tulopäivä.

- Pidä myös entisistä jäsenistä luetteloa, kunnes osuuskunta on palauttanut osuusmaksun. Palautettava määrä on suoritettava vuoden kuluttua jäsenyyden päättymistilikauden päättymisestä.

- Toimita osuuskunnan tilinpäätöstiedot rekisteröitäväksi kaupparekisteriin. Määräaika on kaksi kuukautta tuloslaskelman ja taseen vahvistamisesta. Kaupparekisteri saa nykyisin osan tilinpäätöstiedoista suoraan Verohallinnolta. Täydennä tietoja tarpeen mukaan.