Osuuskunnan lakimääräiset toimielimet ovat osuuskunnan kokous, hallitus ja tilintarkastajat. Jäsenten ylintä päätösvaltaa käyttää osuuskunnan kokous. Jäsenmäärältään isojen osuuskuntien säännöissä voidaan määrätä, että jäsenten päätösvaltaa joko kaikissa tai joissakin asioissa käyttää osuuskunnan kokouksen sijasta jäsenten valitsema edustajisto. Säännöissä voidaan lisäksi määrätä, että osuuskunnalla on hallintoneuvosto. Toimitusjohtajan valinta on mahdollista, mutta ei pakollista.

1. Osuuskunnan kokous

Osuuskunnan jäsenet käyttävät päätösvaltaansa osuuskunnan asioissa osuuskunnan kokouksessa (OKL 5 luku). Jäsen voi käyttää oikeuttaan kokouksessa henkilökohtaisesti tai asiamiehen välityksellä. Asiamies voi samanaikaisesti edustaa enintään kolmea jäsentä. Asiamiehen käyttö voidaan myös säännöissä kieltää. Jäsenellä on kokouksessa yksi ääni kaikissa osuuskunnan kokouksessa käsiteltävissä asioissa, jollei säännöissä muuta määrätä.

Osuuskunnan varsinainen kokous on pidettävä kuuden kuukauden kuluessa tilikauden päättymisestä, jollei säännöissä määrätä aikaisemmasta ajankohdasta.

Isojen osuuskuntien säännöissä voidaan määrätä, että jäsenten päätösvaltaa joko kaikissa tai joissakin asioissa käyttää osuuskunnan kokouksen sijasta jäsenten valitsema edustajisto.

2. Hallitus

Osuuskunnalla tulee olla hallitus (OKL 6 luku), johon kuuluu vähintään yksi ja enintään viisi jäsentä. Sääntöihin otetulla määräyksellä voidaan poiketa edellä mainitusta. Jos jäseniä on vähemmän kuin kolme, tulee tällöin olla vähintään yksi varajäsen.

Hallituksen jäsenenä ei voi olla

- oikeushenkilö

- henkilö jolle on määrätty edunvalvoja

- henkilö jonka oikeustoimikelpoisuutta on rajoitettu

- henkilö, joka on konkurssissa

Vähintään yhdellä hallituksen sekä varsinaisista jäsenistä että varajäsenistä tulee olla asuinpaikka Euroopan talousalueella (Eta). Patentti- ja rekisterihallitus voi myöntää osuuskunnalle luvan poiketa tästä.

Hallituksen jäsenet valitsee pääsääntöisesti osuuskunnan kokous. Säännöissä voidaan kuitenkin määrätä, että hallintoneuvosto valitsee hallituksen jäsenet tai että vähemmän kuin puolet hallituksen jäsenistä asetetaan muussa järjestyksessä.

Hallituksen jäsen valitaan tehtävään toistaiseksi, jollei säännöissä määrätä määräaikaisesta toimikaudesta.

Hallituksessa, johon kuuluu useita jäseniä, on yhden jäsenen oltava puheenjohtaja. Puheenjohtajan valitsee hallitus, jollei säännöissä toisin määrätä tai hallitusta valittaessa ole toisin päätetty. Jos äänet menevät puheenjohtajaa valittaessa hallituksessa tasan, puheenjohtaja valitaan arvalla.

Hallitus on päätösvaltainen, kun saapuvilla on enemmän kuin puolet sen jäsenistä, jollei säännöissä vaadita suurempaa määrää. Hallituksen päätökseksi tulee, jollei sääntöjen mukaan vaadita määräenemmistöä, se mielipide, jota enemmän kuin puolet läsnä olevista on kannattanut. Jos äänet menevät tasan, päätökseksi tulee se mielipide, johon puheenjohtaja yhtyy.

3. Tilintarkastaja ja toiminnantarkastaja

(OKL 7 luku) Tilintarkastajan valinnasta säädetään tilintarkastuslaissa.

Tilintarkastuslain mukaan pienet yritykset on vapautettu tilintarkastusvelvollisuudesta. Tilintarkastaja voidaan jättää valitsematta, jos sekä päättyneellä että sitä välittömästi edeltäneellä tilikaudella täyttyy vain yksi tilintarkastuslaissa määritellyistä vähimmäisedellytyksistä. Nämä vähimmäisedellytykset ovat:

- taseen loppusumma ylittää 100 000 euroa;

- liikevaihto tai sitä vastaava tuotto ylittää 200 000 euroa;

- palveluksessa on keskimäärin yli kolme henkilöä.

Vaikka osuuskunnan ei tilintarkastuslain mukaan tarvitse valita tilintarkastajaa, osuuskunnan säännöissä voidaan määrät, että osuuskuntaan on valittava tilintarkastaja. Tällöin sääntöjen määräys velvoittaa osuuskuntaa valitsemaan tilintarkastajan.

Uudessa osuuskuntalaissa on säännökset toiminnantarkastuksesta ja toiminnantarkastajasta. Uusi osuuskuntalaki velvoittaa pienet, vuoden 2014 alusta perustettavat osuuskunnat valitsemaan toiminnantarkastajan niihin osuuskuntiin, jotka ovat tilintarkastuslain perusteella vapautettu tilintarkastusvelvollisuudesta ja joihin siis ei tarvitse valita tilintarkastajaa. Osuuskunnan säännöissä voidaan kuitenkin määrätä, ettei osuuskunta valitse toiminnantarkastajaa.

Määrävähemmistö jäsenistä voi kuitenkin aina vaatia tilintarkastajan tai toiminnantarkastajan valintaa. Näin siinäkin tapauksessa, ettei tilintarkastajaa tai toiminnantarkastajaa tarvitse sääntöjen mukaan valita.

Toiminnantarkastajalle ei ole asetettu tilintarkastajia koskevia ammatillisia kelpoisuusvaatimuksia. Tämä ei tarkoita sitä, että toiminnantarkastajaksi voidaan valita kuka tahansa maallikko. Osuuskuntalaki lähtee siitä, että toiminnantarkastajalla on oltava yhtiön toiminnan laatuun ja laajuuteen nähden tarpeellinen taloudellisten ja oikeudellisten asioiden tuntemus ja kokemus.

Toiminnantarkastajan on myös oltava riippumaton suhteessa yhtiöön ja sen hallintoon. Osuuskuntalain mukaan toiminnantarkastajana ei voi olla esimerkiksi hallituksen jäsen, toimitusjohtaja, näiden lähisukulainen tai osuuskunnan palveluksessa oleva. Sinällään en näe estettä sille, etteikö osuuskunnan jäsen voisi toimia toiminnantarkastajana, jos hän täyttää riippumattomuuden vaatimukset ja hänellä on riittävä asiantuntemus.

Jos tilintarkastaja valitaan, on perustettavaan osuuskuntaan valittava hyväksytty tilintarkastaja eli KHT- tai HTM-tilintarkastaja taikka KHT- tai HTM-yhteisö. Tilintarkastaja voidaan valita toistaiseksi tai säännöissä määrätyksi määräajaksi.

Pörssiosuuskunnissa vähintään yhden tilintarkastajan on oltava KHT-tilintarkastaja tai KHT-yhteisö.

Osuuskunnan toimielimistä lisää kohdassa Ohjeita sääntöjen laatijoille.

4. Toimitusjohtaja

(OKL 6:17-20 §) Osuuskunnalla voi olla toimitusjohtaja, jos säännöissä niin määrätään tai hallitus niin päättää. Toimitusjohtajan nimittää hallitus. Säännöissä voidaan määrätä, että toimitusjohtajan valitsee hallintoneuvosto tai osuuskunnan kokous.

Toimitusjohtajalla (ja mahdollisella sijaisella) tulee olla asuinpaikka Euroopan talousalueella (Eta). Patentti- ja rekisterihallitus voi myöntää osuuskunnalle luvan poiketa em. säännöstä.

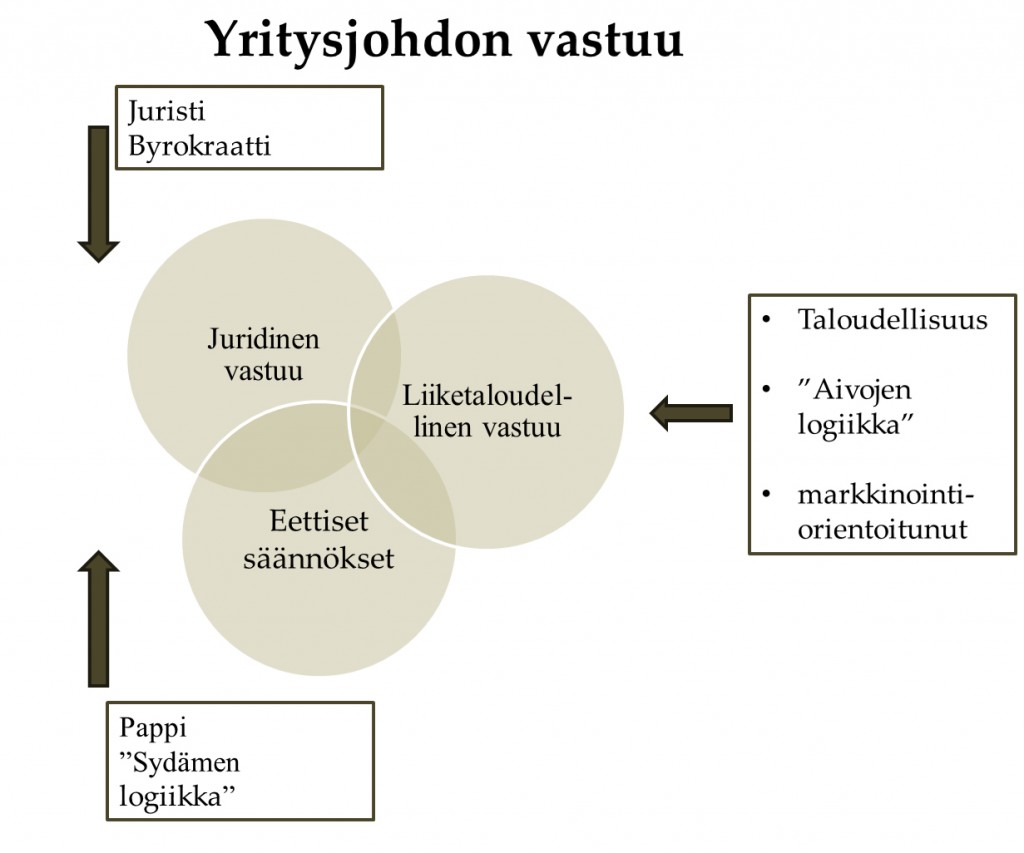

5. Yritysjohdon ja luottamushenkilöiden vastuu

Yritysjohdon ja luottamushenkilöiden vastuusta on keskusteltu erityisesti pankkikriisin ja yrityssaneerausten johdosta. On muun muassa kysytty, kuka on vastuussa yritysten tuottamista suurista tappioista. Keskustelu on nyt saanut uutta vauhtia osuustoiminnan piirissä, kun entistä enemmän on ruvettu tutkimaan ns. omistajaohjauksen sisältöä ja merkitystä osuustoiminnallisille yrityksille.

Yritysjohdon ja luottamushenkilöiden vastuu voidaan jakaa kahteen osaan: juridinen vastuu ja liiketaloudellinen vastuu, johon liittyy myös eettisiä näkökohtia, joita voi kutsua vaikkapa ”pehmeiksi arvoiksi”.

Ellei yritysjohdon ja luottamushenkilöiden vastuuta eritellä em. tavalla, ei pystytä myöskään määrittelemään vastuun seuraamuksia.

Juridinen vastuu

Juridinen vastuu tarkoittaa sitä, että osuuskunnan johto on velvollinen toimimaan lakien, sääntöjen ja tehtyjen päätösten puitteissa. Sääntöjen toimialapykälä määrittelee myös omalta osaltaan hallituksen ja jopa osuuskuntakokouksen valtuudet.

Osuuskunnan hallitus ja luottamushenkilöt saattavat joutua korvausvelvollisiksi, jos he huolimattomuudellaan aiheuttavat vahinkoa osuuskunnalle.

Mahdollinen korvausvelvollisuus edellyttää, että ko. johtohenkilö on rikkonut lakia tai sääntöjä, ja että tästä on aiheutunut vahinkoa. Poikkeaminen tavanomaisesta ja huolellisesta menettelytavasta saattaa aiheuttaa korvausvelvollisuuden. Se johtohenkilö, joka on ylittänyt juridisen vastuun edellyttämiä rajoja, saattaa siis joutua korvausvelvolliseksi myös kolmannelle henkilölle.

Liiketaloudellinen vastuu

Liiketaloudellinen vastuu on paljon laajempi kuin juridinen vastuu. Hallituksen ja toimitusjohtajan on juridisen vastuun edellyttämissä puitteissa johdettava osuuskuntaa siten, että se taloudellisesti pystyy toimimaan menestyksellisesti. Ellei hallitus tähän pysty, osuuskuntakokous voi vapauttaa hallituksen jäsenet (ja toimitusjohtajan) tehtävistään. Vahingonkorvausta ei voida vaatia, ellei hallitus ole rikkonut lakia tai sääntöjä vastaan.

Liiketaloudellisen vastuun seuraamuksena ei aina välttämättä ole epäluottamus. Jos osuuskunnan kokous on tyytyväinen hallituksen toimintaan, se voi myös esittää sille kiitoksensa ja valita sen jäsenet uudestaan. Liiketaloudellisen vastuun seuraamus voi siis olla sekä myönteinen että kielteinen. Juridisen vastuun seuraamus on sen sijaan aina kielteinen.

Eettinen ja sosiaalinen vastuu

Liiketaloudelliseen vastuuseen sisältyy vastuu eettisistä säännöksistä kuten esimerkiksi toimiminen hyvän liiketavan mukaisesti. Yksittäinen osuuskunnan jäsen saattaa joutua tekemään valintoja oman edun ja osuuskunnan edun välillä.

Viime aikoina on alettu puhua entistä enemmän yritysten sosiaalisesta tai yhteiskunnallisesta vastuusta, josta Euroopan unioni on laatinut nykyaikaista eurooppalaista ajattelutapaa ja periaatteita kuvaavan ns. vihreän kirjan. Osuustoiminnallisia yrityksiä ohjaavat osuustoiminnan kansainvälisesti hyväksytyt periaatteet ja niiden tulisi siten oma-aloitteisesti kantaa vastuuta sosiaalisista ja kansalaisyhteiskuntaan liittyvistä velvoitteista.

Tarkista osuustoiminnan arvot ja periaatteet. Toimi niiden mukaan!

Osuustoiminnan periaatteet:

- Vapaaehtoinen ja avoin jäsenyys

- Demokraattinen jäsenhallinto

- Jäsenten taloudellinen osallistuminen

- Itsenäisyys ja riippumattomuus

- Koulutus, oppiminen ja viestintä

- Osuuskuntien keskinäinen yhteistyö

- Vastuu toimintaympäristöstä.

Osuustoiminnan arvot:

- Omatoimisuus

- Omavastuisuus

- Demokratia

- Tasa-arvo

- Oikeudenmukaisuus

- Solidaarisuus

- Rehellisyys

- Avoimuus

- Yhteiskunnallinen vastuu

- Muista ihmisistä välittäminen.

Yritysten arvojen, eettisten säännösten ja myös sosiaalisen vastuun merkitys on viime aikoina kasvanut, sillä arvovalinnoilla on nyky-yhteiskunnassa suuri merkitys yritysten kilpailutekijänä. Käytännön yritystoiminnassa jo yli 150 vuotta koetellut osuustoiminnan periaatteet ja aitoon osuustoimintahenkeen liittyvät eettisesti korkeat arvot ovat oikein käytettyinä verraton kilpailuetu.

Yritysjohdon vastuut voidaan kuvata kolmella ympyrällä, jotka osittain kattavat toisiaan.

Älä unohda valvontaa

Yrityksen johtoa ei voida rangaista vahingonkorvausvaatimuksilla yksinomaan sen takia, että yrityksen kannattavuus on huono, tai että yritys tuottaa suuria tappioita, ellei johto samalla ole syyllistynyt rikkomuksiin. Näissä tapauksissa johto voidaan vapauttaa tehtävistään ja näin usein käytännössä tapahtuukin (epäluottamus).

Kun kysymyksessä on juridinen vastuu ja rikkomuksia sitä vastaan, voidaan johtohenkilöiltä vaatia vahingonkorvauksia, jos vahinkoa on syntynyt. Usein riittää nk. lievä tuottamus, siis lievä huolimattomuus.

Koska hallituksella on valvontavelvollisuus, se on vastuussa myös alaistensa työstä. Hallituksen jäsenet saattavat esimerkiksi kavallustapauksessa joutua korvausvelvollisiksi, jos he ovat laiminlyöneet valvontavelvollisuuttaan.

Eräät oikeustapaukset osoittavat, että valvontavelvollisuuttaan laiminlyöneet hallituksen jäsenet ovat joutuneet maksamaan vahingonkorvauksia osuuskunnalle (samoja periaatteita noudatetaan yleensä myös muissa yritysmuodoissa). Myös niissä tapauksissa, joissa hallitus on ylittänyt sääntöjen toimialapykälän edellyttämiä rajoja, on hallituksen jäsenet tuomittu maksamaan korvauksia osuuskunnalle.

Hallituksen jäsenten ja toimitusjohtajan on siis syytä perusteellisesti syventyä näihin asioihin ja harkita tarkoin tehtäviä päätöksiä sekä valvoa alaisiaan.

Vahingonkorvauksia ei yleensä enää voida vaatia sen jälkeen, kun osuuskuntakokous on myöntänyt hallituksen jäsenille ja toimitusjohtajalle vastuuvapauden edellyttäen, että kaikki ko. asiaan vaikuttavat seikat ovat olleet osuuskuntakokouksen tiedossa silloin, kun vastuuvapaus myönnettiin.

VAHINGONKORVAUS SAATTAA TULLA KYSYMYKSEEN, KUN

- osuuskunta on kärsinyt vahinkoa

- hallituksen jäsen on aiheuttanut vahingon tahallisesti tai huolimattomuudesta (lievä huolimattomuus riittää)

- hallitus on laiminlyönyt valvontavelvollisuuttaan

- hallitus on ylittänyt osuuskunnan toimialapykälän edellyttämät rajat.

MUISTILISTA

- Muista pitää jäsenluetteloa, johon merkitään jäsenen nimi, osoite, osuuksien lukumäärä ja jäseneksi tulopäivä.

- Pidä myös entisistä jäsenistä luetteloa, kunnes osuuskunta on palauttanut osuusmaksun. Palautettava määrä on suoritettava vuoden kuluttua jäsenyyden päättymistilikauden päättymisestä.

- Toimita osuuskunnan tilinpäätöstiedot rekisteröitäväksi kaupparekisteriin. Määräaika on kaksi kuukautta tuloslaskelman ja taseen vahvistamisesta. Kaupparekisteri saa nykyisin osan tilinpäätöstiedoista suoraan Verohallinnolta. Täydennä tietoja tarpeen mukaan.

6. Johtava asema ja vähimmäisomistus

Osuuskunnassa ylintä päätäntävaltaa käyttävät jäsenet osuuskunnan kokouksessa. Päätäntävalta jakaantuu tasan osuuskunnan jäsenten kesken ”jäsen ja ääni”-periaatteella. Tämä merkitsee sitä, että jokainen jäsen toimii osuuskunnassa työttömyysturvalain tarkoittamassa mielessä johtavassa asemassa.

Pelkkä johtavassa asemassa osuuskunnassa toimiminen ei kuitenkaan vielä tee jäsenestä yrittäjää. Kuten edellä todettiin, edellytetään samanaikaisesti, että jäsen omistaa yhteisöstä vähintään 15 prosenttia.

Jos siis osuuskunnassa on kuusi jäsentä tai vähemmän, kunkin omistusosuus nousee yli 15 prosentin. Jäseniä pidetään tällöin yritystoimintaa harjoittavina henkilöinä. Jos jäseniä on seitsemän tai enemmän, kunkin jäsenen omistusosuus jää alle 15 prosentin, eikä työttömyysturvalain mukaista yrittäjästatusta synny.

Huom. Pelkkä alle 15 prosentin omistusosuus ei riitä palkansaajan työttömyysturvastatukseen, vaan esimerkiksi sovitellun päivärahan myöntämistä työntekijän työttömyysturvassa tarkastellaan usein ns. työsuhteen tunnusmerkistön kautta. Lue lisää Osuuskunta työnantajana sivulta.

Osuuskunnan mahdollisen yhteisöjäsenen henkilöjäseniä ei lasketa osuuskunnan jäseneksi. Esimerkki: Osuuskunnassa on neljä henkilöjäsentä ja yksi yhteisöjäsen. Jäsenet ovat työttömyysturvalain 1 luvun 6 §:n mukaisesti yritystoimintaa harjoittavia henkilöitä (kunkin omistusosuus yli 15 %). Mikäli yrittäjästatusta halutaan välttää, on tärkeää huolehtia siitä, ettei jäsenmäärä putoa alle seitsemän.

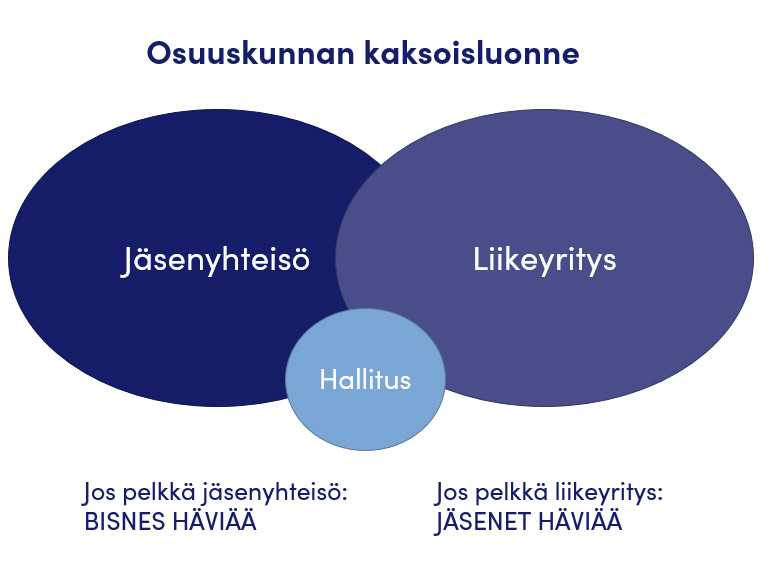

7. Osuuskunnan hallitus voimavarana

Osuuskunnan hallitusta saatetaan usein ajatella vain lakisääteisenä, pakollisena hallintoelimenä. Hallitus tulisi kuitenkin nähdä jo perustamisvaiheessa voimavarana: miten valita sellainen hallitus, joka saa aikaan kannattavaa liiketoimintaa ja joka herättää luottamusta jäsenistössä.

Osuuskunnassa on sisään rakennettuna kaksi olemusta: jäsenyhteisö ja liikeyritys. Hallituksen paikkaa osuuskunnassa voidaan kuvata seuraavasti:

Hallituksen paikka on toimia samanaikaisesti sekä osana jäsenyhteisöä että liiketoiminnan johtajana. Jos osuuskunnassa on toimitusjohtaja, hallitus delegoi sille operatiivisia tehtäviä. Hallituksen paikka kuvaa sitä, kuinka tärkeä sen on käydä vuoropuhelua jäsenistön kanssa. Sen tulee olla tietoinen jäsenten odotuksista osuuskuntaa kohtaan ja samalla osoittaa osuuskunnan hyödyt jäsenille. Hallituksen paikka kuvaa yhtä paljon sitä, että sen on koko ajan tunnettava asiakasmarkkina ja tehtävä töitä sen eteen, että osuuskunnan tulevaisuus on turvattu. Hallitus ja sen jäsenet eivät voi olla yksittäisten jäsenten tai jäsenryhmien etujen ajajia, vaan heidän on edistettävä osuuskunnan kokonaisetua.

Osuuskunnan hallitustyöskentelyn ristiriitoja voi aiheuttaa se, että hallituksessa ei osata tehdä eroa osuuskunnan kokonaisedun ja yksittäisten jäsenten etujen välillä. Ristiriitoja voi myös aiheutua osuuskunnan jäsenen jäsenroolin ja työntekijäroolin sekavuudesta. Osuuskunnan jäsenkunta voi myös sekaantua hallituksen työskentelyyn tavalla, joka haittaa hallituksen työskentelyä. Yleisiä ongelmien lähteitä ovat myös hallituksen henkilövalinnat.

Hallitus voi olla merkittävä voimavara osuuskunnalle. Tämä edellyttää kolmea asiaa:

- Hallitukseen pyritään saamaan parhaat mahdolliset jäsenet, joiden osaamiset täydentävät toisiaan. Tärkeitä hallituksen jäsenten kriteerejä ovat myös yhteistyökyky, aktiivisuus, rakentava kyseenalaistaminen sekä sitoutuminen ja riittävä ajankäyttömahdollisuus. Hallituksen jäsenen henkilö- ja suhdeverkostot voivat myös auttaa osuuskunnan yhteisen edun toteutumista, mutta verkostojen ei tulisi olla yksinomainen valintakriteeri.

- Hallitus työskentelee tavoitehakuisesti ja kykenee tekemään päätöksiä. Tämä edellyttää hallitustyöskentelyn suunnitelmallisuutta ja toimivaa puheenjohtajuutta. Hallitusta kannattaa myös uusia sopivalla tahdilla tuoreuden säilymiseksi, uusimista ei kuitenkaan tule tehdä liian äkkinäisesti.

- Hallitukseen valinnassa ja toiminnassa näkyy eteenpäin katsovuus. Toimintaympäristön kehityssuuntia tulee tarkkailla. On tärkeä olla tietoinen oman osuuskunnan vahvuuksista ja heikkouksista. Hallituksen kokousten ajankäytön tulee olla selkeästi tulevaisuudessa.